Neznám nikoho, kdo by měl rád kontroly. Výjimkou jsou pracovníci kontrolního orgánu, kteří se prováděním kontrol „živí“. My senioři si dobře pamatujeme na kontroly na hranicích. Proto ani nejsme překvapeni současnými „covidovými opatřeními“. I kontroly mohou být ku prospěchu, ochránit většinu, přispět k vyšší kvalitě poskytovaných služeb kontrolovanými. Jsou však i kontroly – buzerace, proti kterým je třeba se bránit. Naštěstí tu máme kontrolní i správní řád. Oba tyto předpisy stanovují práva a povinnosti kontrolujících a kontrolovaných. V našem případě pracovníků Oddělení veřejných dražeb ministerstva pro místní rozvoj (MMR) a dražebníků.

1. Kdo kontroluje dražebníky?

Většinou na moji „záludnou“ otázku: „Kdo kontroluje dražebníky?“, tj. subjekty, kteří mají živnostenské oprávnění pro provádění dražeb dobrovolných či nedobrovolných dle dražebního zákon (zák. č. 26/2000 Sb., o veřejných dražbách, v platném znění – ZVD), je chybná odpověď. Převážně se tipuje ministerstvo spravedlnosti, jak je tomu např. na Slovensku. Správná odpověď je MMR. Další otázka je již dle mého názoru těžší: „Proč bylo MMR pověřeno výkonem státního dozoru v oblasti dražebnictví?“ Odpověď lze nalézt v důvodové zprávě k ZVD. Dražby zde byly vymezeny jako „protipól“ k hypotékám, které podporují rozvoj bydlení. Jako nástroj, pomocí kterého hypoteční banky budou schopny rychle a efektivně zpeněžovat své zástavy. A protože politika bydlení je v gesci MMR, dostalo se tam také dražebnictví.

I oddělení veřejných dražeb má zajímavou historii. Z původních 1,5 pracovníka v sekci bytové politiky v roce 2000 tento „department“ narostl na cca desetinásobek, aby po přijetí zákona o realitním zprostředkovaní (zák. č. 39/2020 Sb.) v únoru 2020 se redukoval na současných sedm pracovníků Oddělení veřejných dražeb. Na MMR patří do Sekce bydlení a sociálního začleňování …

Pamatuji si na počátek výkonu kontrol veřejných dražeb, kdy jsem byl i jako místopředseda České asociace dražebníků v kontaktu s pracovníky Oddělení veřejných dražeb. Obdivoval jsem je, protože na kontroly museli do terénu. Mnohdy cestovali z Prahy i do odlehlých končin, kde se dražby konaly na podivných místech. Dokonce mně dnes již bývalí pracovníci MMR sdělili, jak si je pleticháři spletli, když jim nabízeli „dohodu“. Komické bylo, že se jiní kontrolní pracovníci po svém výjezdu údajně pohádali o „dražební výslužku“, kterou od dražebníka dostali. Nevím, jak si nakonec slivovici a klobásky rozdělili. Možná to byla jenom pomluva, když se tradovalo, že jedna z kontrolujících pracovnic si „dražební cesťáky“ plánovala vždy na pátek dopoledne do Karlovarského kraje, aby již po obědě mohla být na své chalupě v této lokalitě.

2. Počet dražeb i jejich kontrol klesá.

Tématem kontrol dražeb žijí dražebníci dodnes, i když počet dražeb i kontrol klesá. Dle údajů z MMR a Centrální adresy je možné sestavit následující tabulku:

Lze odhadnout, že cca polovina kontrol se týkala elektronických dražeb, i když i zde mohli „kontroloři“ vyjet do terénu. „Dobrou zprávou“ pro dražebníka je, že pravděpodobnost jeho kontroly se od roku 2017 snížila o více než polovinu, a to z 3,26 % na 1,41 %. Při počtu cca 1 000 koncesovaných dražebníků tyto kontroly nemohou přispět ke kvalitě dražebního procesu, eliminaci dražebníků „na jedno použití“, či omezit pletichy na dražbách.

Domnívám se však, že každý dražebník by si měl projít kontrolou, jakýmsi „auditem“, jak je mj. požadováno pro dražebníky s koncesí provádění nedobrovolných dražeb, když je zde povinnost auditované účetní závěrky. Mimochodem už jenom letmým náhledem do Obchodního rejstříku lze seznat, že i někteří největší dražebníci porušují příslušnou legislativu v této oblasti. Ale to bych se již dostal do polohy kontrolujícího, což mně nepřísluší. Je zajímavé, že požadavek na audit účetní závěrky MMR ve svém návrhu nového dražebního zákona zrušila.

Někteří dražebníci ani nezakrývají, že se z moci úřední v oblasti dražebnictví dostanou tak, že konají dražby dle občanského zákoníku nebo aukce. Avšak v případě, že předmět aukce je nemovitost, potom si na ně může „posvítit“ MMR prostřednictvím Oddělení realitní činnosti dle zákona o realitním zprostředkování. V tomto případě jsou zde dva kontrolující, a to MMR a živnostenské úřady, které s konečnou platností rozhodnou o zahájení správního řízení o odebrání dražební koncese nebo koncese realitního zprostředkovatele.

3. Kontrolující a kontrolovaný

Když začínaly kontroly dražeb a kontrolující pracovníci se mísili s davem zájemců i pletichářů, aby před zahájením dražby dražebníkovi předložili svá pověření ke kontrole, myslel jsem si, že kontrolovaný dražebník má právo na úhradu nákladů spojených s kontrolou. mj. např. na pořízení kopií požadovaných MMR a jejich zaslání v zapečetěné (přelepené) obálce na MMR.

Tak např. dle údajů na webu MMR jsou jenom pro dražbu dobrovolnou požadovány kopie 15 typů dokumentů, včetně i takových, které jsou k dispozici na internetu, mj. výpis z Obchodního rejstříku. Průměrně jde o předložení listinného dokumentu o více než sto stranách. Přitom některé podmínky nelze ani splnit. Tak např. má se předložit Smlouva o provedení dražby s částí dokládající ověřené podpisy, což v případě movité věci – předmětu dražby dle ZVD se úředně ověžené podpisy nepožadují. Pro kontrolu nedobrovolné dražby dokonce MMR požaduje kopie 20 typů dokumentů, což se blíží již dvě stě stránkovému dokumentu. Pro dražebníka tedy kontrola ze strany MMR není nikterak levnou záležitostí. Bohužel platná legislativa, v tomto případě Kontrolní řád (zák. č. 55/2012 Sb., o kontrole) v ust. § 23 odst. 2 uvádí, že „Náklady vzniklé kontrolované osobě nebo povinné osobě v souvislosti s výkonem kontroly nesou tyto osoby.“

Dražebník jako kontrolovaná osoba dle ust. § 10 odst. 2 „je povinna vytvořit podmínky pro výkon kontroly, umožnit kontrolujícímu výkon jeho oprávnění stanovených tímto zákonem a poskytovat k tomu potřebnou součinnost ….“. Protože jde i o výkon správního orgánu, je možné zde uplatnit Správní řád (zák. č. 500/2004 Sb., v platném znění), a to ust. § 6 odst. 2: „Správní orgán postupuje tak, aby nikomu nevznikaly zbytečné náklady, a dotčené osoby co možná nejméně zatěžuje. Správní orgán opatřuje podklady přednostně s využitím úřední evidence, do níž má přístup. Podklady od dotčené osoby vyžaduje jen tehdy, stanoví-li tak právní předpis.“

Domnívám se, že z dikce výše uvedeného i ZVD není povinností dražebníka pořizovat a zasílat na MMR kopie jím požadovaných dokumentů, které navíc obsahují zákonem chráněné údaje a dražebník nemá jistotu, že tyto údaje nebudou zneužity. Velká část dokumentů je i veřejně přístupná na úřední desce veřejných dražeb – Centrální adrese. Předpokládám, že dražebník může postupovat i tak, že pracovníkům kontrující skupiny umožní se seznámit s výše uvedenými dokumenty v sídle dražebníka, v jakémsi „data room“, aby tito „kontroloři“ mohli ověřit tyto dokumenty a případně si udělat fotokopie, za předpokladu mj. ochrany obchodního tajemství (mj. obsah smlouvy o provádění dražeb), viz též ust. § 9 odst. 2 ZVD. Přiznám se však, že ani v případě probíhající kontroly dražby mé společnosti BFT Management, a.s. jsme takto nepostupovali a náš zastupující advokát (s úctou) všechny požadované dokumenty na MMR zaslal, i když jsem namítal, ať si „kontroloři“ stáhnou některé dokumenty z Internetu.

4. Náklady na kontrolu dražeb

Z výše uvedeného se zaměřím jenom na odhad nákladů na provádění dražeb kontrolujícím orgánem – MMR. Opomenu náklady dražebníka. Dle odpovědi KDČR týkající se výše nákladů alokovaných z rozpočtu MMR na činnost Oddělení veřejných dražeb na období 2019 až 2020 lze citovat: „Za období 2019 – 2020 byla v rozpočtu MMR na činnost Oddělení veřejných dražeb alokovaná a schválená celková částka 540 000,- Kč, skutečně čerpaná částka byla 48 181,- Kč.“ Zřejmě všichni pracovníci Oddělení veřejných dražeb jsou dobrovolníci – sedm statečných, kteří stojí daňové poplatníky cca 2 tis. Kč měsíčně. Samozřejmě je to holý nesmysl.

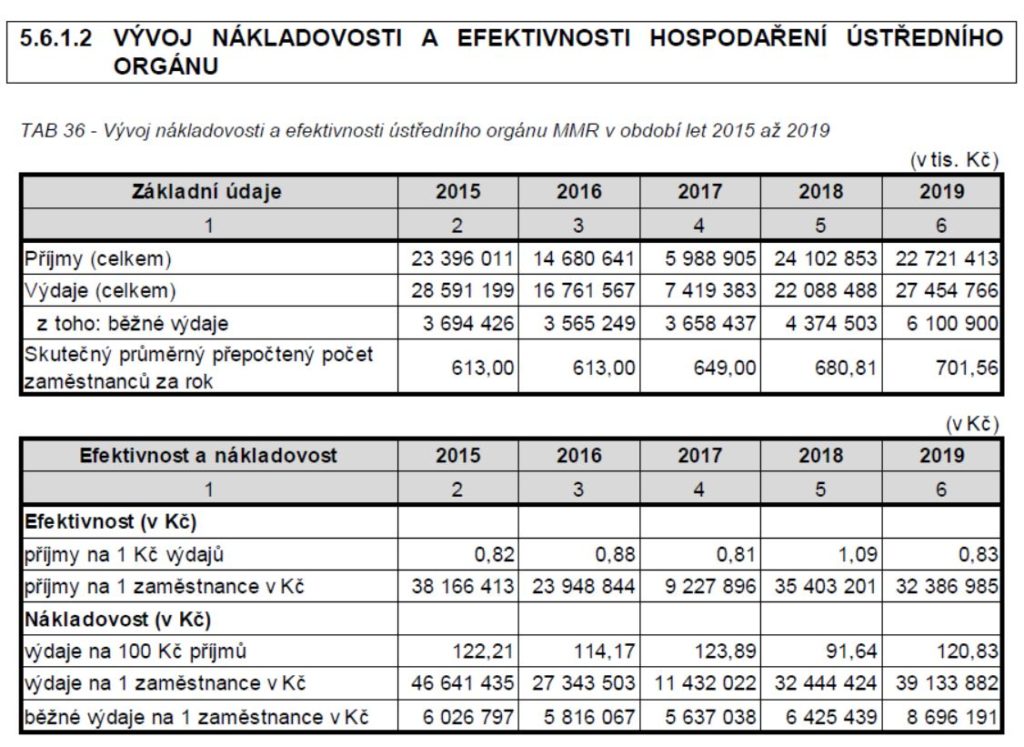

Dle Závěrečného účtu kapitoly 317 – MMR za rok 2019, strana 60 (dokument za rok 2020 nebyl ke dni 30.08.2021 uveřejněn) byl za rok průměrný měsíční plat jednoho pracovníka MMR ve výši 52 489 Kč. Na straně 54 Závěrečného účtu je uveden Vývoj nákladovosti a efektivnosti ústředního orgánu MMR v období let 2015 až 2019:

Z této tabulky je vidět nárůst počtu zaměstnanců MMR za období 2015 až 2019, a to ze 613 na téměř 702 osob, tj. navýšení zaměstnanců o cca 14,4 %. Běžné roční výdaje na jedno zaměstnance v roce 2019 byly téměř 8,7 mil. Kč a stouply oproti roku 2015 o 44,3 %. Tedy lze odhadovat, že na Oddělení veřejných dražeb při počtu 7 lidí byly roční běžné výdaje ve výši cca 60 mil. Kč, za období 2019 – 2020 by se pohybovaly na úrovni 120 mil. Kč. Za tuto „dvouletku“ MMR provedlo kontrolu 49 dražeb.

Bylo by nepřesné dovodit, že daňového poplatníka stála jedna kontrola dražby cca 2,45 mil. Kč, protože v bodu 1.2.1.9 VEŘEJNÉ DRAŽBY Závěrečného účtu kapitoly 317 – MMR za rok 2019 je na str. 8 uvedeno: „MMR je ústředním a orgánem státní správy ve věcech veřejných dražeb, …. Je zajišťována celostátní kontrola a dohled nad dodržováním zákona o veřejných dražbách a poskytována metodická pomoc v této oblasti zejména územním samosprávným celkům a orgánům státní správy. MMR také spolupracuje s ÚZSVM v agendě realizace majetku ČR a je věcným gestorem elektronického systému pro jeho realizaci. K hlavním řešeným úkolům veřejných dražeb MMR v průběhu hodnoceného roku 2019 patřil návrh zákona o veřejných dražbách a metodická a konzultační činnost.“

O řešení hlavního úkolu – návrhu zákona o veřejných dražbách se Komora dražebníků ČR (KD ČR) již několikrát vyjádřila jako o dražebním paskvilu, který snad nová Polanecká sněmovna po více než roce odmítne. Mj. tento návrh předpokládá další kontrolní pravomoci Oddělení veřejných dražeb s nárůstem jejich pracovníků a vytvořením a správou nového informačního systému veřejných dražeb.

OFF RECORD

MMR je ve smyslu zákona č. 256/2001 Sb., o pohřebnictví i ústředním orgánem státní správy pro oblast pohřebnictví. Je sympatické, že koordinuje činnost subjektů, spolků či asociací, které se touto problematikou zabývají, a dokonce uvádí jejich seznam. Oddělení veřejných dražeb tuto koordinaci neprovádí a ani se nikdo nedozví, že existuje Česká asociace dražebníků, Komora dražebníků ČR. Oblast pohřebnictví na MMR zvládnou dva pracovníci. Je to i tím, že se touto agendou zabývají pověření pracovníci na krajích. Tedy mj. se nejezdí „z centrály“ kontrolovat pohřby po celé ČR.

5. Kontrola a výklad platné legislativy

Kontrola dražebníka se procesně provádí dle Kontrolního řádu s podpůrným užitím Správního řádu. Oba tyto řády jsou obecné předpisy, které upravují postup kontrolních orgánů a orgánů moci výkonné. ZVD je potom zákonem speciálním, který spolu s Vyhláškou č. 18/2014 Sb., o stanovení podmínek postupu při elektronické dražbě, tvoří výchozí „materii“ kontroly.

Osobně jsem zažil od roku 2000 pět kontrol mých dražeb, v současné době byla jedna kontrola MMR zahájena. Tato i minulá kontrola elektronických dražeb byla na „udání“. Je to jedna ze zbraní dlužníků, jejich advokátů či spřízněných osob, jak znepříjemnit dražebníkům jejich podnikání. Avšak v minulosti jsem já i několik dalších dražebníků dokonce požádali MMR, aby pracovníci Oddělení veřejných dražeb provedli kontrolu přímo na kamenné dražbě. Jednak přítomnost těchto pracovníků odradila „profesionální pleticháře“ od jejich činnosti, jednak tím byl zabezpečen jakýsi audit dražby.

Problém při kontrolách dražeb je zejména v tom, že se různí výklad na platnou dražební legislativu. Velkým problémem je úřední ověřování podpisů na listinách. Dalším problémem je doručování. Existuje různý výklad na konání či vyhlášení dražby opakované. Např. běžnou praxí je provádět i několik opakovaných dražeb, zatímco v Komentáři k zákonu o veřejných dražbách autorů Rakovský, Líznerová, Haščák (osobně velmi doporučuji tuto skvělou publikaci) se předpokládá konání pouze jediné opakované dražby. Celá řada problémů a nejasností je i v oblasti konání nedobrovolných dražeb, dražebních titulů, upuštění od dražby, žalob na nepřípustnost prodeje zástavy či neplatnost dražby.

Na jedné straně je zde pak stanovisko kontrolujícího orgánu – Oddělení veřejných dražeb, které může být v rozporu se stanoviskem jiného orgánu (např. problematika rodných čísel) či pravomocných soudních rozhodnutí. Z tohoto důvodu KDČR dlouhodobě spolupracuje s advokáty, kteří se specializují na dražební právo a kontrolu dražeb. I já jsem nakonec volil cestu zastupování advokátem při zahájené kontrole jedné z mých poměrně komplikovaných dražeb. Doba, kdy na kontrolu kamenné dražby přijeli dva kontroloři z Prahy, je již pryč.

6. Jak dál v kontrole dražebníků

Z materiálů uveřejněných na webu MMR v sekci Kontrolní činnost odboru veřejných dražeb za období 2014 – 2020 lze zjistit základní porušení povinností dražebníků. Jedná se zejména o smlouvu o provedení dražby (dobrovolné či nedobrovolné), dražební vyhlášky (dražby dobrovolné či nedobrovolné), protokolu o provedené dražbě apod. Postup kontrolujících pracovníků MMR je zde jednoduchý.

Vezmou zákonem předepsané „položky“ dokumentu, např. dražební vyhlášky dražby dobrovolné požadované v ust. § 20, odst. 1, písm. a) až l) ZVD a „odškrtají si“, zdali byly tyto kolonky řádně vyplněny. Protože často dražebníci nedisponují specializovaným SW na přípravu a provedení dražeb, zapomenou některou kolonku vyplnit v dražební vyhlášce a je zde potom kontrolujícím pracovníkem „zásah do černého“. Výše uvedeným postupem se kontrolující vyhne i diskuzím týkajícím se výkladu ZVD, nemluvě problémům, že by se řešily pletichy na dražbách.

Od roku 2003 používá Česká pošta, s.p., jako provozovatel Centrální adresy, speciální software, který umožňuje elektronickou komunikaci při plnění informačních povinností dražebníka. Snažil jsem se zavést využití elektronických formulářů, které by jednoduše výše uvedené „přestupky“ dražebníků eliminovaly. Prostě dražebník by musel všechny povinné položky vyplnit, před odesláním by se formulář zkontroloval a data by se přímo zaslala na Centrální adresu.

Bohužel po nástupu současné vedoucí Oddělení veřejných dražeb Ing. Zdeňky Niklasové na MMR v červnu 2007 bylo vše dáno „k ledu“. Jejím argumentem bylo, že to platná legislativa neumožňuje. Osobně jsem byl přítomný na jednání Legislativní rady vlády v roce 2008, kde jsem na nutnost zavedení elektronických formulářů apeloval. Bohužel přítomný zástupce MMR tento návrh kategoricky zamítnul.

Nutným předpokladem zvýšení efektivnosti kontroly dražeb je novela stávajícího dražebního zákona, která by upřesnila zejména procesní stránku věci a stanovení povinnosti provádět všechny dražby elektronicky, vyjma dražeb, jejímiž navrhovateli jsou vlastníci. MMR odmítlo předložený návrh KDČR. Efektivní je i zapojení do kontrol vybrané pracovníky živnostenských úřadů (původně to tak bylo), kterým by MMR poskytovalo zejména metodickou pomoc. Dle zákona o realitním zprostředkování by mj. měly živnostenské úřady kontrolovat i průběh aukcí, na kterých se zpeněžují nemovitosti. Jde o jakousi paralelu s výkonem státního dozoru v oblasti pohřebnictví. Avšak v žádném případě si nepřeji, aby bylo dražebnictví pohřbeno.

RNDr. Jiří Bureš, Ph.D., předseda představenstva Komory dražebníků ČR, z.s.